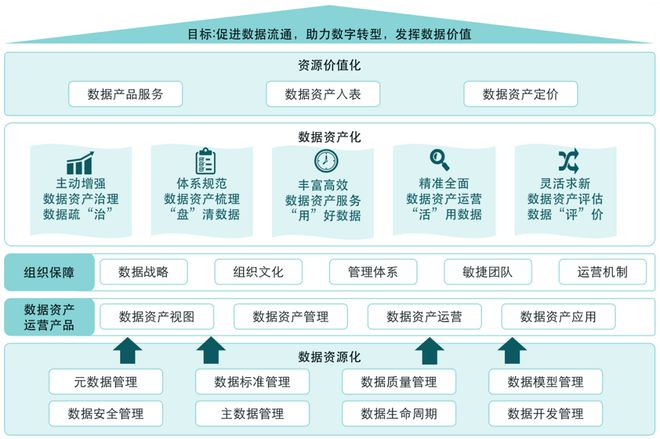

隨著數(shù)字經(jīng)濟時代的到來,企業(yè)數(shù)據(jù)正逐步成為重要的生產(chǎn)要素和戰(zhàn)略資源。將數(shù)據(jù)資產(chǎn)納入財務報表,不僅是會計處理的技術(shù)問題,更關(guān)系到企業(yè)整體競爭力的提升。數(shù)據(jù)資產(chǎn)入表涉及兩大關(guān)鍵環(huán)節(jié):數(shù)據(jù)資產(chǎn)管理與投資管理。

一、數(shù)據(jù)資產(chǎn)管理:構(gòu)建價值實現(xiàn)的基礎(chǔ)

數(shù)據(jù)資產(chǎn)管理是數(shù)據(jù)資產(chǎn)入表的前提和基礎(chǔ)。它涵蓋數(shù)據(jù)采集、存儲、治理、應用的全生命周期管理。企業(yè)需要建立統(tǒng)一的數(shù)據(jù)標準和質(zhì)量控制體系,確保數(shù)據(jù)的準確性、完整性和一致性。要構(gòu)建完善的數(shù)據(jù)安全與隱私保護機制,防范數(shù)據(jù)泄露和濫用風險。建立數(shù)據(jù)資產(chǎn)目錄和元數(shù)據(jù)管理體系,實現(xiàn)數(shù)據(jù)的可發(fā)現(xiàn)、可理解、可信任。通過數(shù)據(jù)中臺、數(shù)據(jù)湖等技術(shù)架構(gòu),打通數(shù)據(jù)孤島,提升數(shù)據(jù)共享和復用能力。

二、數(shù)據(jù)資產(chǎn)投資管理:優(yōu)化資源配置與價值最大化

數(shù)據(jù)資產(chǎn)投資管理關(guān)注如何高效配置資源,實現(xiàn)數(shù)據(jù)資產(chǎn)的價值最大化。這包括:

- 投資決策:基于業(yè)務戰(zhàn)略,識別高價值數(shù)據(jù)資產(chǎn),優(yōu)先投入資源進行建設(shè)和運營;

- 成本效益分析:評估數(shù)據(jù)采集、存儲、處理和應用的成本與收益,確保投資回報率;

- 風險管理:識別數(shù)據(jù)資產(chǎn)投資中的技術(shù)、合規(guī)和業(yè)務風險,并制定應對策略;

- 績效評估:建立數(shù)據(jù)資產(chǎn)價值評估體系,定期衡量數(shù)據(jù)資產(chǎn)對業(yè)務的貢獻度。

三、數(shù)據(jù)資產(chǎn)入表的實施路徑

企業(yè)應分階段推進數(shù)據(jù)資產(chǎn)入表工作:

- 盤點與確權(quán):全面梳理企業(yè)數(shù)據(jù)資源,明確數(shù)據(jù)所有權(quán)和使用權(quán);

- 價值評估:采用收益法、成本法或市場法評估數(shù)據(jù)資產(chǎn)的經(jīng)濟價值;

- 會計處理:根據(jù)會計準則,將符合條件的數(shù)據(jù)資產(chǎn)確認為無形資產(chǎn),并進行后續(xù)計量;

- 持續(xù)管理:建立數(shù)據(jù)資產(chǎn)的持續(xù)監(jiān)測和動態(tài)調(diào)整機制,確保賬實相符。

四、挑戰(zhàn)與對策

數(shù)據(jù)資產(chǎn)入表仍面臨諸多挑戰(zhàn),如價值評估方法不成熟、會計準則滯后、數(shù)據(jù)權(quán)屬不清等。企業(yè)應積極推動內(nèi)部管理變革,加強與監(jiān)管部門溝通,參與行業(yè)標準制定,并借助專業(yè)機構(gòu)的力量,共同推動數(shù)據(jù)資產(chǎn)入表的規(guī)范化和標準化。

結(jié)語

數(shù)據(jù)資產(chǎn)入表是企業(yè)數(shù)字化轉(zhuǎn)型的重要里程碑。通過強化數(shù)據(jù)資產(chǎn)管理和投資管理,企業(yè)不僅能提升財務報表的質(zhì)量,更能釋放數(shù)據(jù)要素的巨大潛力,在數(shù)字經(jīng)濟競爭中占據(jù)先機。未來,隨著相關(guān)法規(guī)和標準的完善,數(shù)據(jù)資產(chǎn)入表將成為企業(yè)現(xiàn)代化治理的標配,推動全社會數(shù)據(jù)要素市場的繁榮發(fā)展。